摘要:

当前,房地产市场仍处于调整期。去年9月以来中央及地方政策持续优化,推动市场展现向好态势,但5月相关数据显示政策效能有所减弱,新房及二手房价格环比跌幅扩大,房地产止跌回稳仍需加力。城市更新作为扩大内需、构建房地产发展新模式的核心举措,近年来其顶层设计持续得以强化,在释放刚性及改善性住房需求潜力方面具有重要作用。在实施城市更新行动中,地方政府新增专项债因具有发行期限长、资金成本相对较低等优势,成为城市更新项目重要的资金保障。通过“资金定向注入-城市功能优化-需求释放-市场企稳”的传导机制,专项债在支持棚改、城中村及城镇老旧小区改造等城市更新重点项目的同时,持续推进“好房子”建设,促进房地产市场健康发展。随着“更大力度推动房地产市场止跌回稳”的政策空间的释放,后续专项债对城市更新相关领域尤其是存量房改造的支持力度预计将进一步加力,但区域化差异仍较为明显。

正文:

一、城市更新为房地产市场健康发展提供重要支撑

当前房地产市场仍处在调整阶段。2024年9月底召开的中央政治局会议提出“要促进房地产市场止跌回稳”。此后,房地产相关配套政策持续得以优化,配合适度宽松的货币政策、更加积极的财政政策等宏观政策的陆续落地、见效,房地产市场预期有所改善,多项指标展现向好态势。国家统计局数据显示,2024年12月,70个大中城市的新房价格环比平均跌幅由2024年9月的0.71%持续收窄至0.08%;今年1月至4月,70城新房价格整体呈现震荡趋势。其中,作为楼市“风向标”的一线城市,其新房价格在2024年12月转为环比上涨0.2%后,今年1月至4月,其新房价格整体保持修复态势。但上述趋势在5月并未得以延续。数据显示,5月70城新房价格环比平均降幅扩大至0.22%,跌幅较4月扩大了0.1个百分点。尤其是二手房方面,70城二手房价格环比平均下降0.50%,一线城市二手房价格环比跌幅更大,平均下降0.7%,显示目前政策效能有所减弱,促进房地产止跌回稳仍需继续努力。

城市更新是扩大内需、构建房地产发展新模式的重要举措。现阶段,我国城市发展正经历从大规模增量建设转向存量提质改造和增量结构调整并重的深刻转型。在此背景下,如何优化存量、提高质量成为推动城市高质量发展的重要举措。通过实施城市更新,优化城市结构、完善城市功能、提升城市居住品质,在实现城市发展模式转型的同时,稳定刚性住房需求、释放改善性住房需求潜力,这对稳定房地产市场、推动构建房地产发展新模式具有重要意义。

近年来有关城市更新的顶层设计持续得以完善,政策升级力度凸显,不断强化城市更新的战略地位。2019年底召开的中央经济工作会议提出要“加强城市更新和存量住房改造提升”,首次将“城市更新”作为国家政策提出,标志着其正式进入国家战略层面。2021年,实施城市更新行动首次写入我国五年规划文件,成为新型城镇化建设的核心内容。2024年,党的二十届三中全会通过的《中共中央关于进一步全面深化改革推进中国式现代化的决定》提出,建立可持续的城市更新模式和政策法规,加强地下综合管廊建设和老旧管线改造升级,深化城市安全韧性提升行动。进入2025年,城市更新行动明显加力提速。其中,2024年底召开的中央经济工作会议在两处内容中对城市更新予以强调;4月25日召开的中央政治局会议提出加力实施城市更新行动,有力有序推进城中村和危旧房改造;今年5月,中共中央办公厅、国务院办公厅《关于持续推进城市更新行动的意见》(以下简称《意见》)正式印发。这一顶层文件确立了城市更新的战略地位,明确其作为“推动城市高质量发展、满足人民美好生活需求的核心举措”,凸显现阶段城市更新在拉动有效投资、构建房地产发展新模式的重要作用。

二、地方政府专项债是城市更新重要的资金保障

专项债券资金对城市更新项目的支持范围有所扩大。在实施城市更新行动中,除了中央财政、金融机构和其他社会资本,地方政府专项债是重要的资金保障。近年来,国家及地方层面通过政策优化和机制创新,逐步扩大专项债对城市更新项目的支持力度和覆盖范围。2024年,《国务院办公厅关于优化完善地方政府专项债券管理机制的意见》(以下简称“52号文”)优化了专项债券投向领域、资本金使用比例、审核与管理机制等。在支持领域方面,52号文明确专项债券可聚焦棚户区改造、城中村及城镇老旧小区改造、公共空间改造利用、新型基础设施及其他城市更新基础设施建设、养老托育等城市更新重点领域,并将专项债作为资本金比例上限由25%提升至30%,增强项目撬动效应。今年5月中办、国办印发的《意见》中进一步明确地方政府专项债券对城市更新相关项目的支持,财政部相关负责人在5月20日国新办举行的新闻发布会上表示下一步将扩大地方政府专项债投向,加大对城市更新相关项目的支持。截至6月12日,地方政府新增专项债已发行483只,发行规模16,479亿元,发行节奏较去年同期明显前置,这为推进城市更新行动提供了更有力的资金保障。

专项债发行期限更匹配城市更新项目周期。从发行期限来看,年内用于支持城市更新重点领域项目的专项债中,95%以上规模的发行期限都在5年及以上,约60%规模发行期限在10及以上,涵盖10年、15年、20年及30年等不同期限。其中,城市停车场、污水垃圾处理、城市生态环境修复、燃气管网、智慧城市基础设施、养老托幼等领域因项目建设、运营回报周期长等影响,其专项债发行期限都在10年以上;棚户区、城中村以及城镇老旧小区改造专项债约50%左右的发行期限是在7年及以下,尤其是用于支持棚户区改造的专项债发行期限整体最短,约70%的棚户区专项债发行期限在1-7年,这与棚户区改造项目本身的运营周期直接相关;相比之下,城中村及老旧小区改造项目周期长,需要匹配更长期限的专项债资金,年内发行的城中村及老旧小区改造专项债中,约80%专项债发行期限在10年及以上。

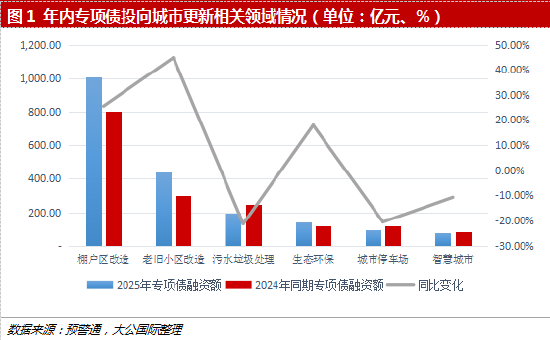

专项债主要投向棚户区改造以及包含城中村在内的城镇老旧小区改造相关项目。从近年来专项债资金对城市更新的支持方向上来看,棚户区改造、城镇老旧小区改造、城镇污水垃圾处理、城市停车场、生态环境修复、智慧城市建设等为城市更新重点支持领域。目前,投向上述城市更新项目的专项债超2,800只,涉及专项债资金规模超2,000万元。其中,棚户区改造以及包含城中村在内的城镇老旧小区改造相关项目支持力度最大,年内投向上述领域的专项债券资金分别约为1,009亿元、438亿元,分别较2024年同期大幅增长25.54%、44.88%,合计约占专项债支持城市更新项目资金总额的70%,可见房地产相关领域仍是城市更新行动发力的重点领域。

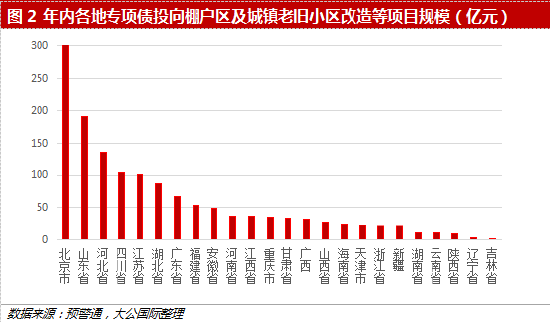

北京、山东、河北、四川、江苏等地专项债对棚户区改造、城中村及城镇老旧小区改造等项目支持力度较大。从年内各地新增专项债发行情况来看,广东、江苏、山东、浙江、四川、福建等地区专项债发行规模大,分别约为2,536亿元、1,805亿元、1,779亿元、1,369亿元、1,220亿元以及1,113亿元。但从各地城市更新相关项目利用专项债资金规模来看,并非与其专项债发行规模一致。其中,北京、山东、四川、广东、河北、江苏等地区年内用于投向城市更新重点领域项目的专项债发行规模排名靠前,相关专项债发行规模分别为330亿元、282亿元、173亿元、164亿元、162亿元以及150亿元。受区域发展规划、地方财政状况与债务风险等因素影响,天津、陕西、辽宁、内蒙以及吉林等地区用于城市更新相关项目的专项债资金则相对较少。以棚户区改造、城中村以及城镇老旧小区改造项目来看,北京地区年内发行的新增专项债,几乎全部都投向了上述领域;山东、河北、四川、江苏等地投入棚户区改造、城中村及城镇老旧小区改造等项目的力度也比较大;而广东发行的新增专项债除了部分投向老旧小区、老旧城区改造外,在污水处理等城市生态环境修复方面投入力度也比较大,年内专项债投资金额约74亿元。

三、专项债支持城市更新助力推动房地产平稳健康发展

专项债作为地方政府重要的融资政策工具,在支持城市更新过程中,并非只是简单的资金支持,而是通过“资金定向注入-城市功能优化-需求释放-市场企稳”的传导机制,持续推进“好房子”建设,促进房地产平稳健康发展。今年6月召开的国务院常务会议定调“更大力度推动房地产市场止跌回稳”,并指出要扎实推进“好房子”建设,纳入城市更新机制加强工作统筹。棚户区改造、城中村及城镇老旧小区改造等作为城市更新的核心任务,是建设“好房子”、提升整体居住环境和居住品质的重要途径。从已发行的专项债资金投向来看,棚户区改造、城中村及城镇老旧小区改造等项目是其主要支持领域。专项债发行期限长、资金成本相对较低,更能匹配改善城市住房条件项目建设的资金需求。一方面,通过投资城市更新相关项目,专项债可以有效助力“好房子”建设,提升区域整体吸引力,进而带动周边房价尤其是二手房房价的上涨,促进房地产市场止跌回稳;另一方面,现阶段城市更新更注重“留改拆”并举,在此政策导向下,专项债投资城市更新项目,将有利于推动房地产行业从增量开发向存量运营转型,加快房地产行业转型升级。

当前,“更大力度推动房地产市场止跌回稳”的政策,相较之前的“持续用力”“更大力度”等政策,存在一定的增量政策空间。按照“好房子”“好小区”建设要求,预计城市更新行动将有所加力,推动存量房优化改造、城市基础设施建设以及城市功能完善等相关项目实施。在此背景下,后续专项债资金对城市更新相关领域的支持力度有望进一步增强,专项债覆盖范围也将不断创新拓展,为促进房地产市场平稳健康发展提供更大支撑。但同时也要注意到,由于各地财政实力、项目收益平衡能力以及区域发展重点等方面存在差异,需要持续关注不同地区专项债支持城市更新项目的效果差异。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

在线配资论坛提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资账户同比上升16.12%;扣非净利润1860.78万元

- 下一篇:没有了

沪深京指数

热点资讯